- [Log in]

ใบกำกับภาษีเป็นเอกสารที่ออกโดยกิจการที่ได้จดทะเบียนภาษีมูลค่าเพิ่มไว้แล้วเท่านั้น กิจการที่ไม่ใช่ธุรกิจที่จดทะเบียนภาษีมูลค่าเพิ่มไม่มีสิทธิออกใบกำกับภาษีได้ โดยเด็ดขาด ถ้าหากกิจการออกใบกำกับภาษีโดยไม่มีสิทธิออก จะถือว่ามีความผิดต้องรับผิดชอบภาษีมูลค่าเพิ่มทั้งจำนวนพร้อมเบี้ยปรับอีกสองเท่าของจำนวนภาษี และเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือนหรือเศษของเดือนของเงินภาษี และต้องรับผิดทางอาญาโทษจำคุกสามเดือนถึงเจ็ดปี และปรับตั้งแต่สองพันถึงสองแสนบาท

ใบกำกับภาษี ต้องครบถ้วนและถูกต้อง

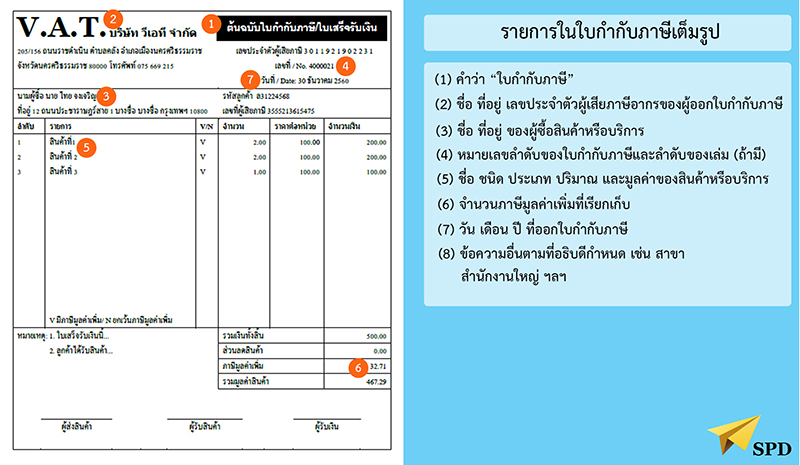

ใบกำกับภาษีสามารถแบ่งออกได้ 2 ประเภท คือ ใบกำกับภาษีเต็มรูป และ ใบกำกับภาษีอย่างย่อ ครับ ซึ่งโดยปกติแล้ว กิจการทั่วไปจะต้องออกใบกำกับภาษีแบบเต็มรูปให้กับผู้ซื้อหรือผู้รับบริการครับ องค์ประกอบของใบกำกับภาษีเต็มรูปประกอบด้วย 1. คำว่า "ใบกำกับภาษี" ในที่ที่เห็นได้เด่นชัด 2. ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการ จดทะเบียนที่ออกใบกำกับภาษี และในกรณีที่ตัวแทนเป็นผู้ออกใบกำกับภาษีในนามของผู้ประกอบการจดทะเบียน ตามมาตรา 86 วรรคสี่หรือมาตรา 86/2 หรือผู้ทอดตลาดเป็นผู้ออกใบกำกับภาษีในนามของผู้ประกอบการจดทะเบียน ตามมาตรา 86/3 ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของตัวแทนนั้นด้วย 3. ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ 4. หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม (ถ้ามี) 5. ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ 6. จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าและหรือของบริการให้ชัดแจ้ง 7. วัน เดือน ปี ที่ออกใบกำกับภาษี 8. ข้อความอื่นที่อธิบดีกำหนด

ที่มา: เวปไซด์กรมสรรพากร